Wi-Fi芯片领域分为三类,分别是用于路由器、网关(光猫/CABLE MODEM/DSL等)的AP(Access Point),手机、平板和电视等终端的Station芯片和IoT场景的Wi-Fi芯片。其中,作为Wi-Fi网络的中枢,尊湃通讯的研发方向就是路由器AP,但这类芯片需要处理信号的收发,其芯片设计的复杂性、兼容性要求最高,技术难度最大。

今年,全球智能手机市场出货量预计同比收缩5%,达到12亿部。不过,从四季度的表现来看,整体呈现出回暖的迹象。市场研究机构Counterpoint预计,今年第四季度智能手机出货量将同比增长3%。

IDC分析师郭天翔也对钛媒体App表示,“随着上游物料库存水位趋于正常,厂商的渠道库存也在下降,加上年终的多次促销,今年Q4不管是全球还是中国智能手机市场都有很大概率回到正增长。”

需要指出的是,终端市场的竞争,不仅仅是手机厂商之间的角逐,市场大环境的好坏,与产品结构的变化,也将对上游的芯片厂商造成一定影响。根据Counterpoint Research公布的2023年第三季度全球智能手机 AP(应用处理器)报告显示,联发科以33%的市场份额位居行业第一,高通则依靠旗舰处理器,以40%的收入份额主导了智能手机AP市场。

值得注意的是,伴随着华为Mate 60系列的大卖,三季度华为海思以3%的收入份额,重回市场前五名。有机构预计,到今年年底,华为Mate60系列出货量将在2000万台左右,华为手机全年出货量预计在4000万—5000万台。年底,华为nova12系列的开售,也将进一步推动海思收入的增加。

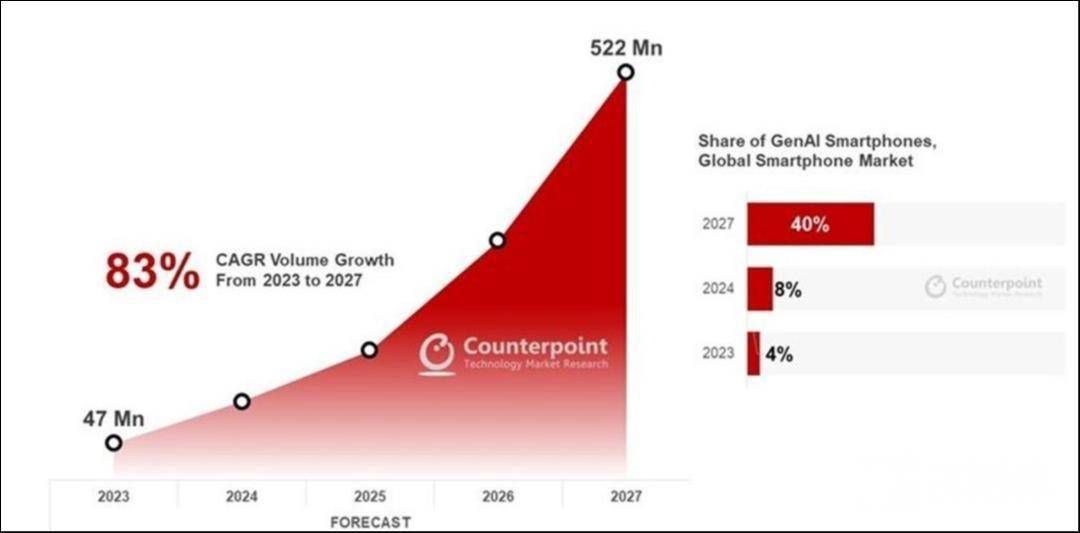

另外,伴随着手机端侧大模型的搭载,手机芯片厂商高端角逐的方向也转向了“AI Phone”。Counterpoint预计,2023年生成式AI智能手机出货量将在4700万支左右,在整体智能手机中占比约4%。2024年出货量有望突破1亿支,占比提升至8%。

此前,联发科和均表明了对AI能力的重视以及投入力度。钛媒体App认为,端侧AI能力,将成为手机处理器格局重塑的重要推动力。在做好原有性能提升的同时,更强的AI运载能力,也将在利润更高的高端市场占据更多的份额。

联发科卖得多,不如高通的收入高

如今的智能手机行业,不同于“百花齐放”的终端品牌,处理器市场的玩家较为固定,市场定位也更清晰。

A系列处理器为iPhone专用,出货量的多少完全取决于iPhone的销量;安卓阵营基本是和联发科的争夺,二者各个产品线均覆盖,但性能以及品牌上的差异,使得在旗舰市场更占优,也成为安卓旗舰的首选。

Copyright © 2013-2023 by www.hnfi.cn All Rights Reserved. 第一产业网 版权所有.

工信部备案:豫ICP备15001998号 中国互联网举报中心 不良信息举报电话:12377

未经第一产业网书面特别授权,请勿转载或建立镜像

技术支持:本站信息未标注原创的均来自网络,如有侵权请告知删除!