华创证券预计,2023年全球新增光伏装机有望达到365GW-380GW左右,同比增长52%-58%。光伏装机需求持续高景气,胶膜作为光伏组件封装的重要材料,市场需求量逐年上升。华创证券预计,2025年光伏胶膜需求量可达59.1亿平,2022年至2025年的复合增速约28%。其次,双面及N型组件渗透率提升,推动需求向POE类胶膜转型升级。

在岁末年终之际,各行各业纷纷进行年度盘点,而光伏行业无疑是其中最为引人注目的“另类”之一。

在2023年,我国光伏行业发展主旋律呈现高速增长和内卷化加剧的现象。尽管光伏产业在装机量和发电量方面取得了显著的成果,但行业内仍面临“内卷”、“价格低迷”和“产能过剩”等重重挑战。

有业内人士更是直言:“几乎没有哪个行业这样,制造端和新增需求不断创下纪录,但企业日子却很难过。”

在资本市场中,光伏行业的股价走势呈现出一定的疲软态势,这反映出该行业当前面临的挑战与困境。

根据统计数据,截至目前,年内A股和港股市场中光伏概念股的整体走势均呈现出大幅下跌的趋势。其中,光伏硅片行业的龙头企业隆基绿能(601012.SH)和TCL中环(002129.SZ)的股价分别下跌了50.6%和50.9%,跌幅显著。此外,处于光伏产业链最上游的硅料领域,通威股份(600438.SH)和协鑫科技(03800.HK)的股价也有所下跌,但跌幅相对较小,约在40%左右。

光伏股资金出逃,一些基金则是当中最大的卖家之一。根据黑鹰光伏统计,在最新的三季报披露结束后,基金公司合计持有120家光伏上市公司52.20亿股股份,与去年6月的巅峰期相比骤降49%,机构持股市值也由巅峰的4915亿元降至1411亿元,降幅达71.29%,各路巨头无一幸免,均遭遇不同程度减持。

疯狂的光伏

自2021年9月起,我国实施了“双碳”战略,大力推广清洁能源。在此背景下,光伏、风电、水电和氢能等产业得到了快速发展。其中,光伏产业的表现尤为突出,成为我国能源转型领域中的一股强大力量。这一产业的发展,不仅加速了我国能源结构的优化,也为全球应对气候变化做出了积极贡献。

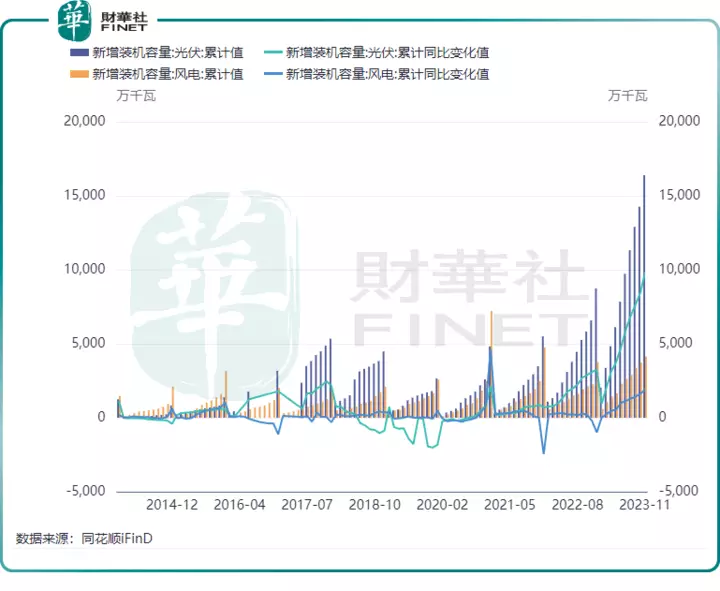

2021年起,我国光伏产业迎来爆发,新增装机容量逐步拉开与风电产业的距离。根据中国电力企业联合会数据,2022年,我国光伏新增装机容量约87.4GW,累计装机容量达392GW;风电新增装机容量仅37.6GW,不及光伏的一半。

进入2023年,光伏产业更加火热。得益于多晶硅价格回落引发的光伏全产业链价格维持低位,光伏产业下游发电端再迎“装机潮”,成为2023年可再生能源装机超过煤电的主要推手。今年1-11月,我国光伏累计新增装机容量达163.9GW,同比大幅增长近150%。

为此,中国光伏行业协会近期第二次上调了国内光伏新增装机预测,由120GW-140GW上调至160GW-180GW。

装机量的暴增带动了发电量的同步增长,国家能源局数据显示,今年1-11月,太阳能发电量增长35.4%,发电增速加快,并且是国内发电主要品类中增幅最高的。

不仅如此,在光伏制造端也同样增长势头强劲。光伏协会数据显示,1-10月,我国光伏制造端(硅料、硅片、电池、组件)产量再创历史新高,同比增长均超过70%;制造端四大环节产值超过1.3万亿元,创历史同期新高。

放眼全球光伏市场,我国光伏企业拥有领先的技术、规模化生产和全产业链布局等优势,不断在全球斩获市场份额。

在2023年,光伏电池与电动载人汽车、汽车用锂电池组成的“新三样”成为我国出口的重要增长极,今年前三季度,我国“新三样”产品合计出口7989.9亿元,同比增长41.7%,占我国出口比重同比提升1.3个百分点,达到4.5%。

Copyright © 2013-2023 by www.hnfi.cn All Rights Reserved. 第一产业网 版权所有.

工信部备案:豫ICP备15001998号 中国互联网举报中心 不良信息举报电话:12377

未经第一产业网书面特别授权,请勿转载或建立镜像

技术支持:本站信息未标注原创的均来自网络,如有侵权请告知删除!